在西安奔驰女车主维权一事引发关注后,“汽车金融服务费”的问题也被抛到公众面前。

近日,记者走访了北京多家4S店,宝马、奔驰、雷克萨斯等门店销售人员均表示,目前,贷款购车仍需要缴纳金融服务费。具体缴纳的服务费额度为实际贷款额的2%及3%不等。

受访专家认为,目前汽车金融服务费的收费标准还处于探讨阶段,没有统一的标准,只要汽车销售方事前告知消费者,并就金额和收取方式与消费者达成一致,且消费者享受了该项服务且销售方能够开具发票,就应当认为是合法合规的。

贷款买车必收“手续费”?

汽车销售店 中新经纬 张燕征 摄

在宝马某授权经销商店内,一名销售顾问表示,宝马5系某款新车市场价为42.69万元,现在最高可优惠6万元,优惠后实际价格约36万元,按首付30%计算,需支付约11万元,贷款25万元部分需支付3%的金融服务费,即消费者需向经销商支付7500元。

当问及是否可通过其他银行进行贷款购车时,该销售顾问表示:“如果通过其他银行贷款,对我们店来说就相当于全款购车了,也就没有这一笔金融服务费了。”

在奔驰某销售店内,记者发现,尽管当天是工作日,但还是有不少人前来看车。

在每辆待售车旁边,都立着一块电子触摸屏,上面显示该款车的型号配置以及具体收费类目,除裸车价、需缴纳的购置税及保险外,还有一项“综合服务费”为5000元。

当记者说出想分期贷款购车的想法后,一名销售顾问表示,通过奔驰金融两年贷款利率为3.99%。此外,在奔驰正规店办理贷款手续,还需要缴纳2%的“金融手续费”。“我们北京的门店都是通过北京银保监会审核,具有收取手续费资质的。”该销售顾问称。

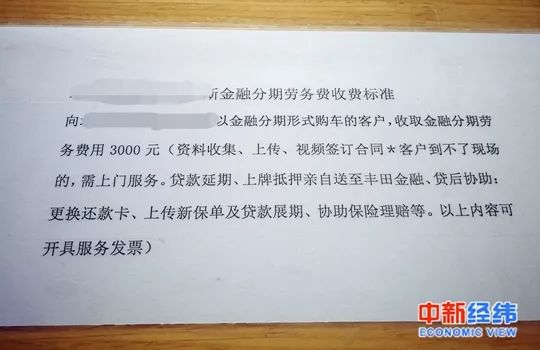

在北京某雷克萨斯经销商店内,记者注意到,客户座位旁边的桌子上贴着该品牌车“金融分期劳务费收费标准”。

该收费标准显示,针对该店以金融分期形式购车的客户,收取金融分期劳务费3000元,具体包括资料收集、上传、视频签订合同(客户到不了现场的,提供上门服务),贷款延期、上牌抵押亲自送至该品牌金融部;贷后协助包括更换还款卡、上传新保单及贷款展期、协助保险理赔等。销售人员表示:“这笔金融劳务费可以开具服务发票。”

某汽车销售店金融分期劳务费收费标准 中新经纬 张燕征 摄

曾从事过汽车销售行业的苗响(化名)对记者表示,汽车行业竞争激烈,每个4S店的贷款政策也不一样。一线城市的贷款服务费比较公开透明,也会开具发票,金融服务费一般为2000-3000元不等。地方销售店的贷款政策更加灵活,一般消费者首付30%-50%,然后和4S店签合同,一年内或者两年内还清银行贷款就行,也没有额外的金融手续费用。

全款购车未必更省心

贷款买车需要付一笔金融手续费,那全款买车呢?

苏州林先生对记者表示,4月上旬刚刚订购了一款2019I版奔驰350L,裸车价为102.88万元。林先生称,“在汽车4S店咨询过,如果贷款买奔驰需要缴纳金融服务费两个点,如10万元的贷款需缴纳2000元,装修大礼包18880元是必须要的,办理牌照之类的需付4000元服务费。”

林先生经过咨询比较,在看好车的颜色和配置后,选择了全款下单,除去必须缴纳的购置税、保险费用外,自己办牌照实际只需要缴纳100多元。

全款购车的郑先生则表示自己交了一笔“稀里糊涂”的“发票低开”费。

外地的郑先生在网上对比了各大汽车品牌销售报价,上个月刚在北京全款购置了一款奔驰。“当初交了8000元的‘发票低开’费,销售人员说是必须要交的,具体是什么也不清楚,买保险是必须要在他们店内买,但是他们承诺一个月后全部返还。”

郑先生还表示,“8000元的这笔费用有点儿稀里糊涂,并且没有发票。”

此外,郑先生还反映,购车时销售人员说,必须要购买门把手、一键进入、无钥匙启动之类的加装服务,否则不卖。

商务部2017年发布的《汽车销售管理办法》第十四条规定:“供应商、经销商不得对消费者限定汽车配件、用品、金融、保险、救援等产品的提供商和售后服务商,但家用汽车产品‘三包’服务、召回等由供应商承担费用时使用的配件和服务除外。”

《办法》第十五条规定,“经销商向消费者销售汽车时,应当核实登记消费者的有效身份证明,签订销售合同,并如实开具销售发票。”

收取汽车金融服务费合规吗?

顾客在咨询汽车售价 中新经纬 张燕征 摄

在西安奔驰事件曝出后,4月14日晚间,梅赛德斯-奔驰发表声明称:“一向尊重并依照相关法律法规开展业务运营,不向经销商及客户收取任何金融服务手续费。”

4月17日上午,中国消费者协会指出,汽车销售金融服务等应明码标价,杜绝强制交易等违法行为,探索建立汽车消费领域信用公示机制。

此消息一经公布,在网上引发巨大争议。一部分网友认为,“金融服务费就不该收,服务什么了?帮助用户办理贷款手续,能开票收税就合法了?”

另一部分网友认为,汽车经销商收取金融服务费合理。有网友表示,这是车主向第三方金融机构贷车所产生的中介服务费,4S店并没有让消费者不准办理其他金融机构信贷,只是消费者觉得他们提供的无息车贷就是加上手续费也更方便,才自愿办理的,与4S店提供的代办保险和车牌一样,是延伸服务所产生的费用。

对于销售商根据什么标准来设置金融服务费收取比例,奔驰金融方面的内部人士对记者表示:“这个问题太敏感了,我们不允许和外界有任何沟通的信息。”该人士还称,“相信奔驰官网会给大家作出解释。”

中国汽车工业咨询发展公司首席分析师贾新光表示:“目前汽车金融服务费的收费标准还是处于探讨阶段,没有统一的标准,政府、生产商、经销商等各方面的争论很激烈,存在政策打架的情况。”

贾新光称,“在政策不清晰的阶段,现在消费者认为,好好说话没有用,闹才能达到目的,这是西安奔驰事件最严重的后果。”

北京市中策律师事务所金融部高级律师焦梁认为,汽车销售方对于金融服务费的收取,或者以“跑腿费”“手工费”“车款服务费”等其他名义收取,只要汽车销售方事前告知消费者,并就金额和收取方式与消费者达成一致,且消费者享受了该项服务且销售方能够开具发票,就应当认为是合法合规的。

“在西安利之星事件中,金融服务费是在账外收取,随后返给个人,又不开具发票,且购车前未向消费者提前告知,涉及税务问题及强制消费,给当事人退款只是个案。”焦梁称。