根据中国人民银行的公告,10月8日起,房贷利率将由之前按央行基准利率上浮一定比例确定,变为按LPR,也就是贷款市场报价利率为定价基准加点形成。

房贷利率定价形成机制的这一变化,将对购房者带来怎样的影响,市场房贷利率是升了还是降了呢?

自2015年10月24日以来,我国个人住房商业贷款5年及以下的基准利率为4.75%,5年以上为4.90%。目前,国内绝大多数住房贷款年限均在5年以上,4.90%这一基准利率通常也是银行及购房者参考的标准。

今年8月25日,央行发布公告称,自10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成;首套房贷款利率不得低于相应期限LPR,二套房贷款利率不得低于相应期限LPR加60个基点。

也就是说,自10月8日起,房贷利率不再与基准利率挂钩,而是挂钩贷款市场报价利率。

很多人都关心新规实施后,房贷利率是升是降?月供是多了还是少了?

早在8月20日召开的国务院政策例行吹风会上,央行副行长刘国强就明确表示:有一点是肯定的,房贷利率不下降!

从LPR落地情况看,改革前后,房贷利率变化不大。

北京:与政策调整前差别不大

记者从北京一家商业银行了解到:从8日起,新申请的个人住房贷款将全面使用LPR作为利率定价基准,而已经申请但并未签约的贷款合同也将适用新政策。为了配合新规定,个人住房贷款格式合同也将相应调整。记者看到,除了其中“贷款利率”的章节进行了修改之外,其他条款仍保持不变。

记者帮大家算了一笔账:以北京市场贷款100万,30年期,等额本息还款购买首套房为例。9月份,也就是新机制实施前的房贷利率是5.39%,本月新机制实施后,贷款利率是5.4%,年利率上升了万分之一。月供从5609.07元上升到5615.31元,增加6.24元,30年的总还款额则增加了2246.53元。应该说基本上不会对购房人产生多大影响。

LPR利率分为1年期和5年期以上两种,分别对应借款期限在5年以内或5年以上的房贷合同,银行方面也强调:目前确定的只是房贷利率的下限,具体每份房贷合同执行的利率,还会参考其他因素来确定。

上海:首套房与二套房贷款利率一降一升

上海实施新规后,则出现了“一降一升”的变化。

据了解,以往上海执行的首套房贷利率为5年期基准利率4.655%,实施新政后最低为4.65%,相当于贷款买房更加便宜了。而二套房贷款利率以前是基准利率4.9%上浮10%,也就是5.39%,新政后是5.45%,略高于以往。

分析师杨雨蕾:例如贷30年,贷300万,原来首套房可能每个月的还款金额是在15478元左右,现在每月大概还款是在15469元左右,大概便宜了10元左右;二套房原先的利率每月还款是在16827元左右,目前是在16940元左右。

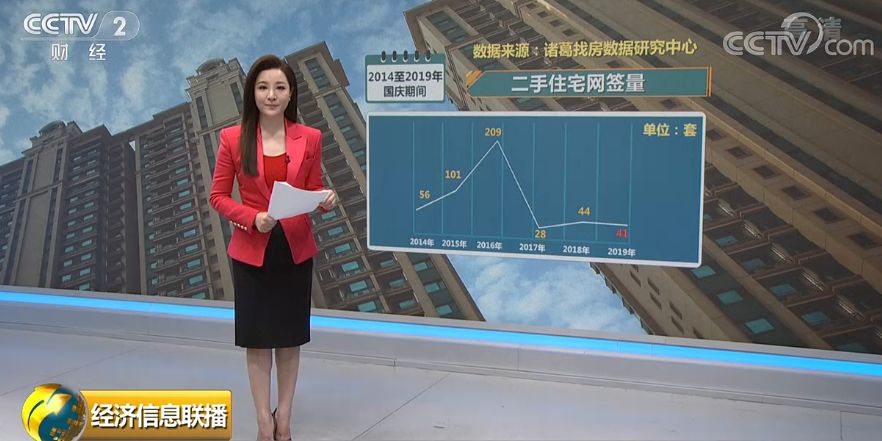

在国庆假期叠加“金九银十”的传统楼市旺季,记者了解到,今年国庆期间北京的楼市成交却表现低迷。

统计结果显示,今年北京国庆假期期间,新建商品住宅网签190套,创2014年以来的同期新低;二手住宅网签量仅为41套,同比去年减少3套,除2017年成交的28套低值外,也处于2014年以来的较低水平。